社区微信群开通啦,扫一扫抢先加入社区官方微信群

社区微信群

3个参数(这3个参数可以根据实际情况自己设定,默认为12,26和9):(12)日快速移动平均线,(26)日慢速移动平均,(9)日移动平均

EMA(12)= 前一日EMA(12)×11/13+今日收盘价×2/13

EMA(26)= 前一日EMA(26)×25/27+今日收盘价×2/27

DIFF=今日EMA(12)- 今日EMA(26)

DEA(MACD)= 前一日DEA×8/10+今日DIF×2/10

BAR=2×(DIFF-DEA)

关键是第一日和第二日的DIFF,DEA和BAR(MACD)是多少:

第一日都为0

DIFF=0,DEA=0,BAR(MACD)=0

第二日

EMA(12)=前一日收盘价(即第一日收盘价)+(今日收盘价 - 前一日收盘价)* 2 / 13

EMA(26)=前一日收盘价(即第一日收盘价)+(今日收盘价 - 前一日收盘价)* 2 / 27

DIFF=EMA(12)-EMA(26)

DEA(9)=0(即前一日DEA(9))+今日DIFF*2/10

BAR=2*(DIFF-DEA)

第三日就可以按最上面的公式计算了,因为前一日(即第二日)的EMA(12),EMA(26),DEA(9)都已经有了,后面以此类推。

由于计算当天的DIFF,DEA和BAR(MACD)需要前一天的EMA数据,所以除非这些数据是已知的,否则需要从第一天收盘后开始计算,这也是MACD比较麻烦的地方。

根据以上的公式给出代码就不困难了:

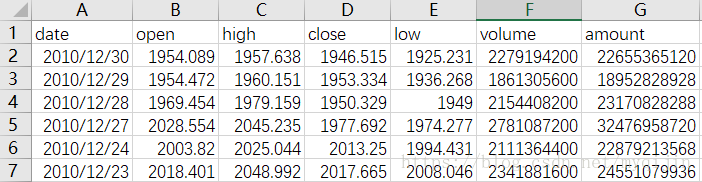

元数据的获取使用了Tushare第三方金融数据库,可以见之前的blog:python 经济数据第三方库 tushare 简单试用

元数据格式是这样的(以沪深300指数为例):

def calMACD(df, fast_ma, slow_ma, ma):

"""

:param df: original dataframe, index = 'date',

columns ='open','high','close','low','volume','amount'

:param fast_ma: fast period

:param slow_ma: slow period

:param ma: moving average

:return: DateFrame

"""

# sort by date

sort_df = df.sort_index(ascending=True)

# create list to save result

EMA10 = []

EMA22 = []

DIFF = []

DEA8 = []

MACDN = []

# get close prices

close = sort_df['close']

# print(close[:10])

# need to be calculated

# cal ema,diff,dea,macd

for i in range(1, close.count() + 1):

# print("Is calculating the %d lines" % i)

ema10 = CalMACD.emaN(days=fast_ma, i=i, close=close, lastemaN=EMA10)

# print("ema10" + str(ema10))

EMA10.insert(i, ema10)

ema22 = CalMACD.emaN(days=slow_ma, i=i, close=close, lastemaN=EMA22)

# print("ema22" + str(ema22))

EMA22.insert(i, ema22)

diff = CalMACD.diff(ema10, ema22)

DIFF.insert(i, diff)

dea = CalMACD.deaN(ma=ma, dea=DEA8, diff=DIFF, i=i)

DEA8.insert(i, dea)

macdN = CalMACD.macd(diff, dea)

MACDN.insert(i, macdN)

# insert result to dataframe

sort_df['ema' + str(fast_ma)] = EMA10

sort_df['ema' + str(slow_ma)] = EMA22

sort_df['diff' + str(fast_ma)] = DIFF

sort_df['dea' + str(slow_ma)] = DEA8

sort_df['macd' + str(ma)] = MACDN

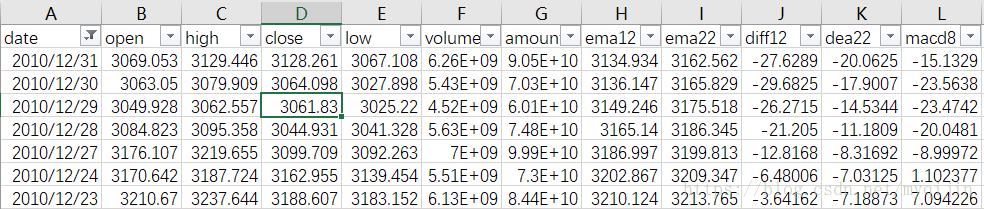

return sort_df最后的3列数据就是我们想要获得的数据,可以与任意股票软件中的数据对比,完全一致

到此,完成计算。

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!