社区微信群开通啦,扫一扫抢先加入社区官方微信群

社区微信群

市场又火了,小伙伴们又涌入了,估值水平了解一下?

估值水平的代理指标之一:市盈率PE,其实是P/E,也就是 每股价格 ÷ 每股收益,上下一约分,就是 市值÷净利润(忽略特殊因素)。

静态市盈率:当前总市值 ÷ 去年一年的总净利润。

动态市盈率:当前总市值 ÷ 预估今年全年总净利润

滚动市盈率(PE TTM):当前总市值 ÷ 前面四个季度的总净利润。

注:TTM是Trailing Twelve Months,也就是滚动12个月。

Wind,具体接入方法可以参考以下链接。

Jason:在Python中接入Wind数据zhuanlan.zhihu.com

过去10年不同行业(如:选用申万一级行业)的日频 PE TTM数据

import time,datetime

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

plt.rcParams['figure.dpi'] = 120

import locale

locale.setlocale(locale.LC_CTYPE,'chinese')

from WindPy import w

w.start()

DATE = input("请输入交易日(YYYYMMDD)【如查询今日可直接回车】:")

if DATE == "":

DATE = time.strftime('%Y%m%d')

else:

DATE = DATE

time_strct = time.strptime(DATE,'%Y%m%d')

Date_text = time.strftime('%Y年%m月%d日',time_strct) + ','

year, month, day = time_strct[:3]

DATE_datetime = datetime.date(year, month, day)

sector_SW = w.wset("sectorconstituent","date=" + DATE + ";sectorid=a39901011g000000")

df_sector_SW = pd.DataFrame(sector_SW.Data,index = sector_SW.Fields, columns = sector_SW.Codes).T[['wind_code','sec_name']].set_index('wind_code')

PE_TTM = w.wsd(df_sector_SW.index.tolist(), "pe_ttm", "ED-10Y", DATE, "")

df_PE_TTM = pd.DataFrame(PE_TTM.Data,index=PE_TTM.Codes, columns=PE_TTM.Times).T

df_PE_TTM.columns = df_sector_SW.sec_name.apply(lambda x: x.replace('(申万)',''))

df_PE_TTM.plot(figsize = (15,8),cmap = 'tab20c')

plt.legend(bbox_to_anchor=(1, 1))

plt.title('估值水平 PE')

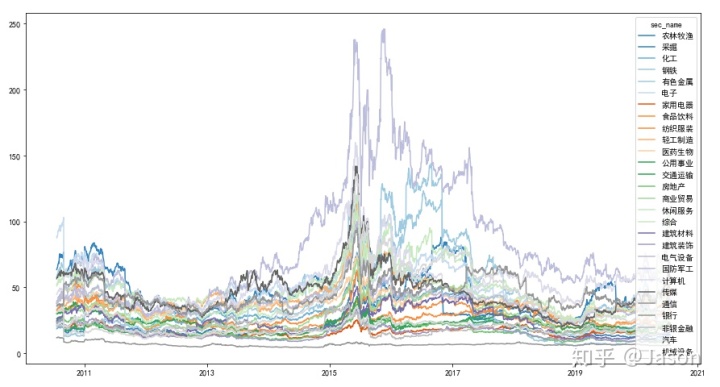

plt.grid()你会得到所有行业过去10年的PE曲线:

虽然能看到趋势,但是比较乱不易阅读。

所以,我们需要分行业来看。

我们先把所有行业列一下:

df_sector = pd.DataFrame(df_PE_TTM.columns)

df_sector

我们通过以下代码选择行业,并单独展示,此处我们选择展示趋势图和频率图:

SECTOR = input("请输入行业对应的序号:【一个以上的行业请用空格分开】")

SECTOR_LIST = [int(x) for x in SECTOR.split(' ')]

sector = df_sector.iloc[SECTOR_LIST]

sector_list = sector.sec_name.tolist()

print ('您输入的行业是:' + sector)

fig, axes = plt.subplots(nrows=2*len(sector_list),figsize = (15,15*len(sector_list)))

for i,j in enumerate(sector_list):

df_PE_TTM[[j]].plot(ax=axes[2*i],title = 'PE');

axes[2*i].plot(df_PE_TTM[j].index, [df_PE_TTM[j][-1]] * len(df_PE_TTM[j].index))

df_PE_TTM[[j]].plot.hist(ax=axes[2*i+1],alpha=0.5,bins = 100)

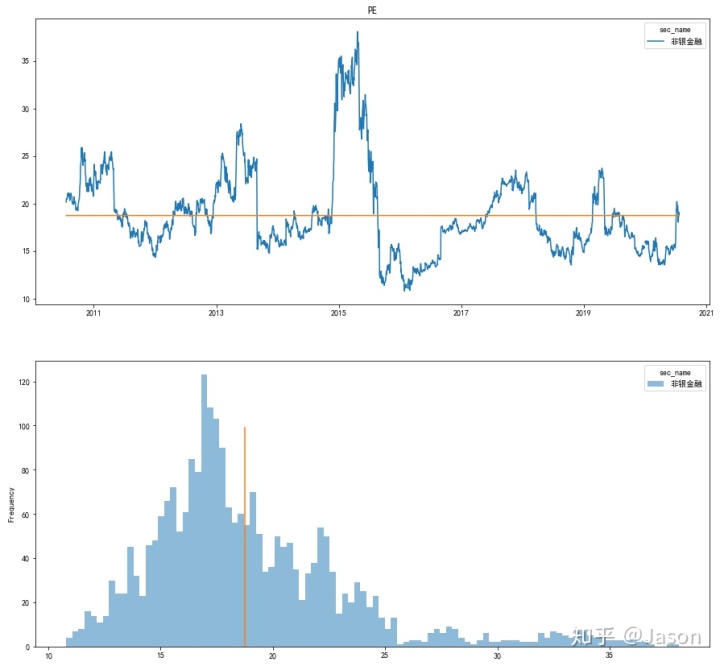

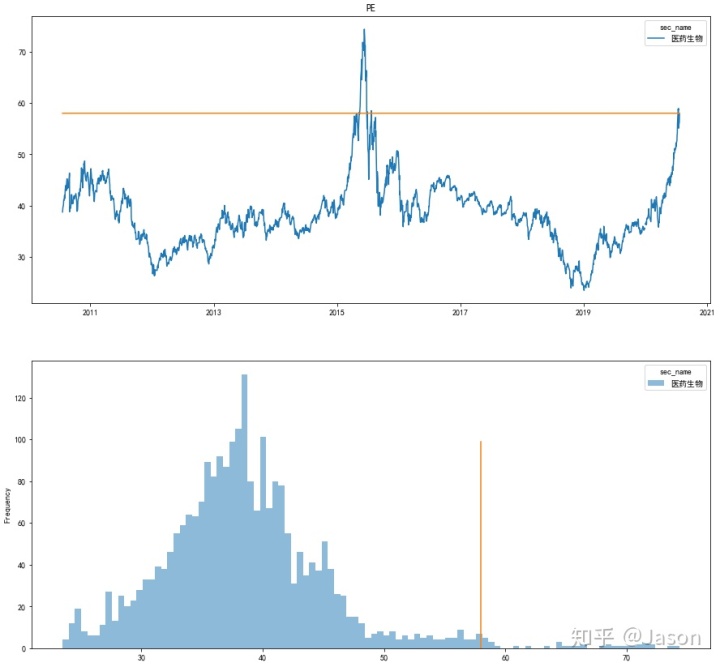

axes[2*i+1].plot([df_PE_TTM[j][-1]]*len(range(0,100)),range(0,100))比如我们看一下 非银金融 和 医药生物:(蓝色的线是历史数据,黄色的线是当前水平)

我们可以看到,非银金融的当前估值水平在历史中相对较低,而生物医药的估值水平已经到达了相当高的水平。

我们给各行业的估值分位数排个序:

PE_quantile_sum = pd.DataFrame()

for i in df_PE_TTM.columns:

df_PE_quantile = df_PE_TTM[[i]].sort_values(i)

df_PE_quantile['rank'] = range(0,len(df_PE_quantile))

PE_quantile = df_PE_quantile[df_PE_quantile.index == DATE_datetime]['rank'][0] / len(df_PE_quantile)

PE_last = df_PE_quantile[df_PE_quantile.index == DATE_datetime][i][0]

PE_quantile_sum.loc[i,'分位数'] = PE_quantile

PE_quantile_sum.loc[i,'PE'] = PE_last

PE_quantile_sum.sort_values('分位数',ascending=True,inplace=True)

PE_quantile_sum['分位数'] = PE_quantile_sum['分位数'].apply(lambda x: '{:.2%}'.format (x))

PE_quantile_sum['PE'] = PE_quantile_sum['PE'].apply(lambda x: '{:.2f}'.format (x))

PE_quantile_sum.columns = ['分位数','PE-'+DATE]

PE_quantile_sum

这样我们就可以清楚地看到,哪些行业与历史数据相比处于相对高估值的状态,哪些相对较低。

1、通常地,估值水平有均值回复(Mean-Reverting)特性。因此,投资估值相对较低的行业,通常更安全,或者说胜率更大;

2、警惕高估值股票的下跌风险;

3、均值回复可能需要相当长的时间;

4、如果某行业确实具有高增长特性,则估值水平会突破前高,反之亦然。

以上方法也可以推广到个股。

Enjoy!

Jason

以上不构成投资建议。

如果觉得我的文章对您有用,请随意打赏。你的支持将鼓励我继续创作!